Коммерсант, 12 декабря 2016

Как стало известно «Ъ», группа «Ренова» Виктора Вексельберга, куда входит, в частности, НПФ «Большой», приобрела НПФ «Санкт-Петербург» — держателя корпоративных пенсионных программ крупной группы «Илим». По данным участников рынка, покупатель сделку «не форсировал», потому ценовой ориентир оказался невысоким — 15% от активов. В группе не исключают новых сделок поглощения, прежде всего с фондами, реализующими корпоративные программы.

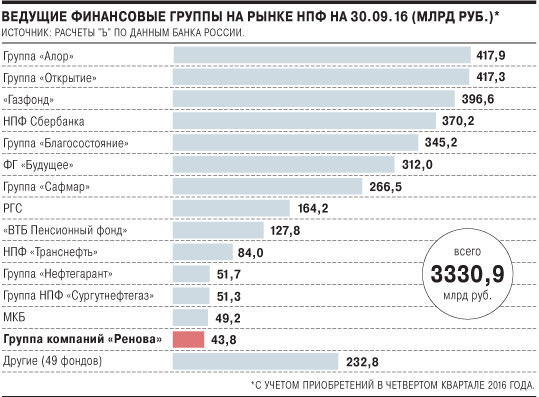

О покупке НПФ «Санкт-Петербург» (не входит в систему гарантирования, объем пенсионных резервов по итогам девяти месяцев 2016 года составил 1,2 млрд руб., совокупные активы — 1,4 млрд руб.) группой «Ренова» (в нее, в частности, входят Межрегиональный негосударственный пенсионный фонд «Большой» и НПФ «Владимир») «Ъ» сообщили несколько участников рынка. Председатель совета директоров НПФ «Большой» Алексей Гончаров уточнил, что именно этот фонд выступил покупателем.

«»Большой» специализируется на работе с крупными корпорациями по программам негосударственного пенсионного обеспечения, НПФ «Санкт-Петербург» — монофонд крупного работодателя (группы «Илим».— «Ъ»). Сделки M&A с такими игроками — один из приоритетов развития пенсионного бизнеса группы»,— отметил господин Гончаров. Согласно отчетности НПФ «Санкт-Петербург», его крупнейший акционер — бывший топ-менеджер группы «Илим», основной владелец банка «Оранжевый» Станислав Патенко. В пятницу на запрос «Ъ» в фонде не ответили, господин Патенко был недоступен для комментариев.

На НПФ «Санкт-Петербург» были и другие претенденты. С начала года переговоры вел НПФ «Благосостояние», чьи представители проводили due diligence фонда. Однако в мае сделка сорвалась, по данным источников «Ъ», по инициативе продавца.

Претендуя на вступление в систему гарантирования, НПФ «Санкт-Петербург» основательно изменил баланс, нарастив долю ликвидных и прозрачных финансовых инструментов, отмечает директор группы рейтингов финансовых институтов АКРА Юрий Ногин.

«В целом фонд показывает хорошие результаты от размещения резервов, однако с учетом актуарного дефицита, отраженного в отчетности, и скромного размера фонда стоимость сделки вряд ли превысила 15% от активов»,— оценивает он. Этот ориентир считают максимальным для такой сделки и другие эксперты, одновременно отмечая, что ни продавец, ни покупатель ее не форсировали. «»Ренова» не отличается агрессивной активностью M&A. Скорее всего, фонд покупают по консервативной оценке, учитывающей стагнацию сектора негосударственного пенсионного обеспечения»,— считает управляющий директор по корпоративным рейтингам «Эксперт РА» Павел Митрофанов. Цену сделки, которая готовилась около полугода, господин Гончаров сообщить отказался. Однако отметил, что по ряд замечаний актуариев к собственным средствам НПФ «Санкт-Петербург» был устранен, «портфель вложений не вызывает вопросов, и в целом фонд профицитный».

Возросшую активность группы «Ренова» не только в M&A корпоративных НПФ, но и в розничном привлечении обязательного пенсионного страхования отмечает гендиректор консалтинговой компании «Пенсионный партнер» Сергей Околеснов. «Ренова» аккуратный игрок, покупающий активы в лучший для себя момент, а значит, не переплачивающий за них. При необходимости они взвинчивают обороты — как в привлечении, так и в покупках»,— говорит господин Околеснов.

Алексей Гончаров не исключил новых M&A, прежде всего с НПФ, активно реализующими корпоративные программы. На фоне последовательного ужесточения регуляторных требований к риск-менеджменту рост расходов для небольших и средних игроков может быть критичен и продажа бизнеса — один из наиболее вероятных сценариев. Эксперты прогнозируют сохранение высокой активности слияний и поглощений на пенсионном рынке. В разной степени готовности к слиянию, по мнению Сергея Околесного, находится около десяти НПФ.

Comments are closed.